如需更多報告,聯系客服13699799697(微信)

可訂購單份或打包(200多份餐飲食品報告,覆蓋餐飲、零食、飲品/茶/咖啡/乳制品、酒/白酒/啤酒/黃酒、預制菜、調味品、保健品等)

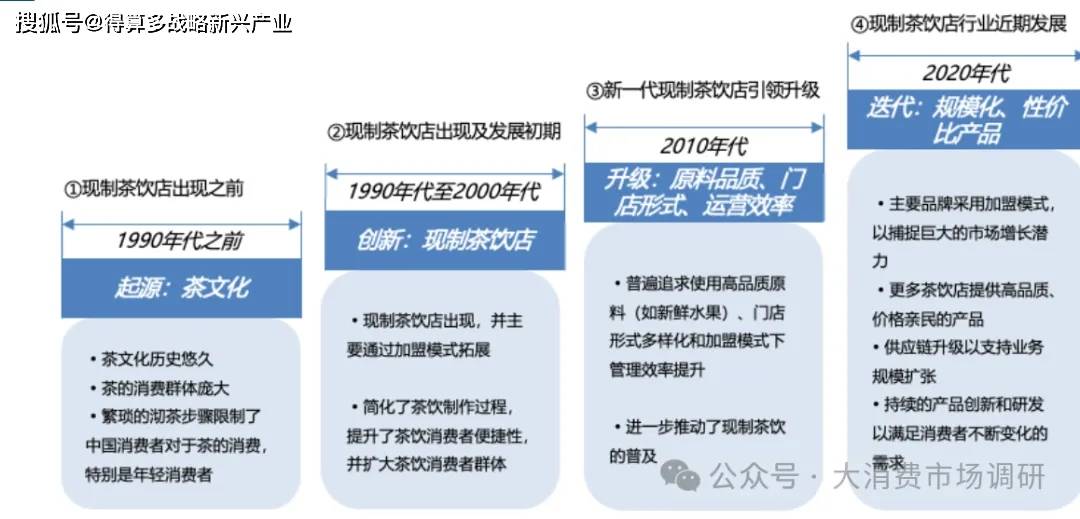

我國茶文化歷史悠久,現代現制茶飲行業發展已經歷三個階段:1)1990 年~2000 年行業萌芽到發展初期,現制茶飲店出現,并主要通過加盟模式拓展,產品用料較為初級(粉末原料門店沖泡為主),如蜜雪冰城品牌在此期間誕生;

2)2010年代,新一代現制茶飲店引領行業升級,產品以“新鮮水果、現制”為特色,產品口感更佳、更健康,運營模式上部分中高端品牌以直營為主,定價上部分高端產品價格帶在單杯 30~40 元,此階段代表品牌為喜茶、奈雪的茶等;

3)2020年以來,迭代至“規模化、性價比”階段,行業產品創新速度加快,用料上繼續趨于新鮮、健康,價格帶下沉、注重性價比,消費客群進一步擴大,新品牌不斷涌現,門店數靠前品牌基本都采用加盟模式,頭部品牌加深供應鏈布局以支撐業務規模擴張。

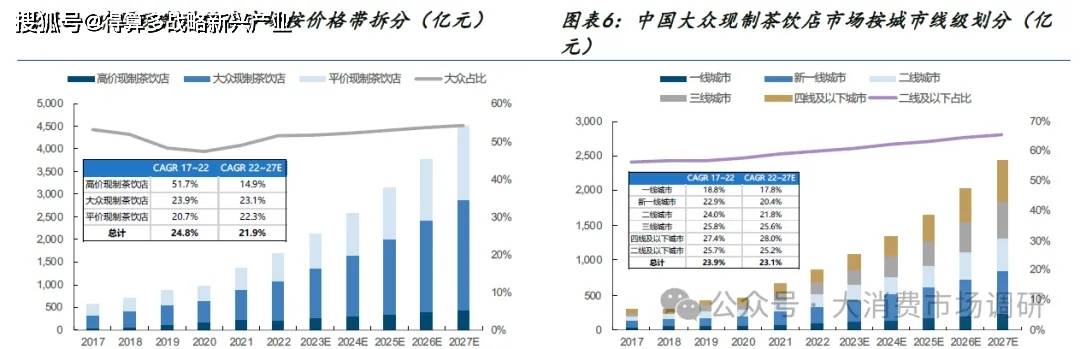

現制飲品為典型大眾消費,包括現制茶飲、現制咖啡飲品及其他現制飲品三類。根據灼識咨詢數據,2022 年我國現制飲品市場規模 4213 億,預計至 2027E 有望增至 10312 億、2022~2027E CAGR 19.6%。其中,現制飲品又可細分為現制茶飲、現制咖啡飲品、其他現制飲品(包括現制酸奶、果汁等小品類)三類,2022 年市場規模分別 2137、1348728 億元,在整體現制飲品中占比 50.7%/32.0%/17.3%,現制茶飲規模最大、現制咖啡過去5年 GAGR 增速最高,預計 2022~2027E 現制茶飲、現制咖啡行業分別將以 19.1%、22.5%的 CAGR 增速持續增長。

2020 年后消費者對現制茶飲訴求趨于“性價比”,大眾、平價現制茶飲增速有望更快。從價格帶看,高價茶飲一般選材優質、新鮮,同時通過線下“第三空間” 提供、品牌文化營銷等而具備較高品牌溢價,典型代表為喜茶、奈雪但隨著茶飲市場競爭強度上升、消費者性價比訴求上升,品牌開始主動降價,1022 喜茶率先降價、奈雪緊隨其后,根據奈雪財報,1H23 單均銷售額 32.4元、較 1H21-25.5%。大眾現制茶飲一般也是用新鮮水果及鮮奶等原料,同時價格定位適中,性價比綜合較高。平價產品則追求極致性價比,用料上新鮮水果占比相對低(更多采用糖漿、果醬等),但定價低、不高于 10 元,代表品牌為蜜雪冰城。根據灼識咨詢數據,2022 年高價/大眾/平價現制茶飲店市場規模分別為 217/865/598 億元,占比分別為 12.9%/51.5%/35.6%,預計 2022~2027E 有望分別以 14.9%/23.1%/22.3%CAGR 增長,至 2027E 市場規模分別達 435/2444/1634億元,占比為9.6%/54.2%/36.2%、其中大眾、平價現制茶飲增速更快。

大眾茶飲于下沉市場滲透空間仍大。根據灼識咨詢數據,2022 年二線及以下城市每百萬人對應 108 家大眾現制茶飲店,而一線及新一線為 208 家,預計 2022E~2027E 二線及以下/四線及以下城市的大眾現制茶飲店規模將分別以25.2%/28.0%CAGR 增速增長,快于整體。大眾茶飲市場于下沉市場持續滲透的驅動力來自 1)現制茶飲消費習慣養成:2)消費者對產品品質及性價比的重視;3)健康需求促進對新鮮原料需求增長;4)加盟店比例增加、標準化供應;5)外賣擴大消費者覆蓋面,外賣占大眾現制茶飲店 GMV 比例已由 17 年的 13.1%增至 22 年的 41.8%。

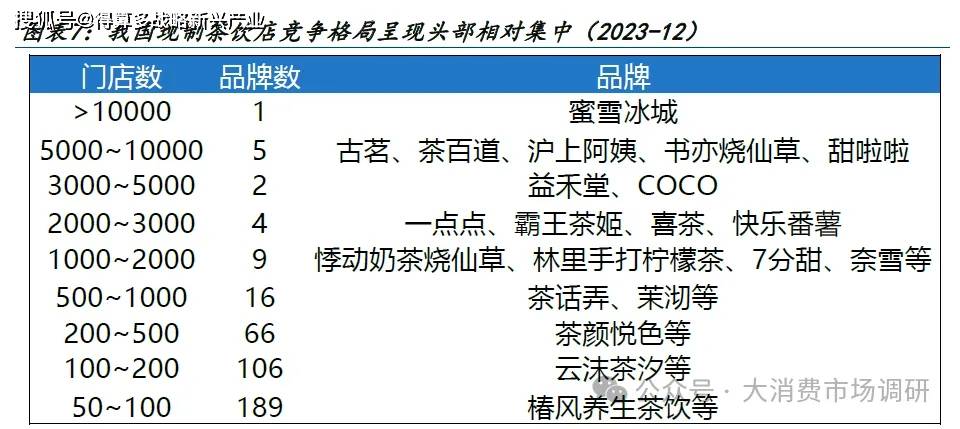

按門店數量級劃分,目前中國現制茶飲品牌競爭格局呈現金字塔結構。我們分析了久謙中臺截至 2023 年 12 月的奶茶品類門店數據,發現:1)從品牌數和門店數分布看,呈現金字塔結構,1000 家、10000 家門店為重要門檻,國內門店數超過 1萬家的現制茶飲品牌僅蜜雪冰城,背后原因推測與平價價格帶產品、原料相對簡單(菜單 SKU 更少、新鮮水果等復雜原材料占比更低)以及蜜雪本身品牌營銷、供應鏈能力強等有關,1000~10000 家門店的品牌共 20 個100~1000 家門店品牌共 188 個、50~199 家門店品牌共 189 個品牌,長尾中小品牌眾多。2)分價格帶看,平價最集中,中高端出圈品牌仍僅有喜茶、奈雪,大眾價格帶的競爭最為激烈,定位平價的蜜雪冰城門店數明顯領先,二梯隊 5000~10000 家門店的品牌定位均在大眾價格帶,如古茗、茶百道、滬上阿姨等,同時門店數突破千家的品牌除喜茶、奈雪外均不是定位中高端。

蜜雪冰城、古茗、茶百道、滬上阿姨為目前現制茶飲 Top 4 品牌,頭部品牌門店平均店效基本好于小品牌或單體店根據灼識咨詢,按照 GMV 計算,2023 年前三季度蜜雪冰城、古茗、茶百道、滬上阿姨及 C0C0 為 Top5 品牌,其中最高的蜜雪冰城品牌前三季度 GMV 為 331 億元、市占率 20.0%,CR5 為 44.3%;按門店數計算,2023 年前三季度蜜雪冰城、古茗、茶百道、滬上阿姨及書亦燒仙草為 Top5 品牌,其中蜜雪冰城品牌門店數約 2.9 萬家、市占率約 6.4%,CR5 為 13.1%。從 GMV GR5 明顯高于門店 CR5 數據看,差異體現差異消費中存在一定品牌效應,品牌門店平均店效好于小品牌或單體店。

22 年現制茶飲行業連鎖化率 52%、未來仍有提升空間。現制茶飲連鎖化驅動力主要在于供應鏈能力,能為消費者提供多樣、穩定、有品牌背書的產品,為加盟商提供成熟的商業模式支持。當前中國茶飲市場已呈現頭部相對集中狀態,頭部品牌門店平均店效整體好于小品牌或單體店,體現連鎖化優勢,我們認為中國現制茶飲行業的連鎖化率有望繼續提升,根據灼識咨詢預測,預計率有望從2022年的52%提升至 2028E的 72%。

現制茶飲品牌競爭較為激烈。我們回顧了 2018 年~1024期間門店數Top20 品牌變化,發現變化較大,其中有 13 個品牌在此期間新進入 Top20 行列,有 10 個品牌在期間退出 Top20 行列,5 個品牌僅上榜一次:排名上,除蜜雪冰城持續維持 Top 1外,各品牌均經歷向上或向下的變動。品牌競爭格局的變動背后與產品創新(如霸王茶姬的輕乳茶)、開放加盟(如喜茶、奈雪)、供應鏈能力、加盟商獲取能力等密切相關。

我們認為,當前茶飲需求擴容空間仍可期待,品牌競爭日趨激烈,尤其是消費者對“質價比”要求較高的大眾價格帶,未來品牌表現分化或將進一步加快。