??????

????????

如需更多報告,聯系客服13699799697(微信)

或者,掃碼閱讀報告

錨定資產以實現價格穩定。穩定幣是一種旨在保持價格穩定的加密貨幣,其價值通常與某種法定貨幣(如美元)、一籃子貨幣、商品(如黃金)或其他資產掛鉤,以確保其價格的穩定性。穩定幣結合了加密貨幣的技術優勢(如快速交易、公開透明、全球可訪問性等)和傳統貨幣的穩定性在支付、借貸、儲值等多種應用場景中提供更穩定和高效的解決方案。穩定市的四大核心應用場景:支付、DeF、跨境轉賬與避險。一是數字支付和交易媒介,可以有效的規避價格波動,提高結算效率:第二是去中心化金融(DeFi),如借貸、合成資產、DEX流動性提供;第三是跨境支付,它具有成本低、速度快、透明度高的幾大優勢;第四是穩定儲值手段,可以在幣圈動蕩時避險。

穩定幣為數字資產持有者提供了必要的投機避險方式:從09年中本聰發布BTC以來,BTC已經運行到第四輪牛熊市,前三輪熊市BTC作為數字貨幣領域的“信仰”資產仍相對美元實現了78%、80%、77%的跌幅,穩定幣的發行為數字資產投資/投機提供了重要的避險工具。

穩定幣的商業模式本質上就是一種“無息攬儲+利差套利”的模型,它與傳統銀行的“吸收存款+發放貸款”有明顯不同。穩定幣發行方(如 Circle、Tether)接受用戶的法幣(如美元),發行等值的穩定幣(USDCUSDT),用戶可以隨時贖回,這本質上類似于用戶把錢存在了穩定幣公司,但不收利息。用戶不收利息,這些錢被穩定幣公司用來購買高流動性、低風險的資產(如美國國債),公司則賺取利息收益,穩定幣公司能持有的資產相比銀行范圍小很多。用戶不要求利息,是因為他們不是把穩定而當作理財產品,而是當作結算媒介、跨境通道和鏈上流動性工具,而這些“功能性價值”在使用場景中遠超利息回報的吸引力。傳統商業銀行的商業模式本質上是基于“吸收存款、發放貸款”的信用中介機制,通過利差收益和服務費用實現盈利。銀行通過吸收客戶的活期或定期存款,構成其主要負債端,同時將這部分資金以更高利率貸放給企業和個人,從中賺取凈息差。

穩定幣發行商的核心商業邏輯并非建立在法償強制或國家信用之上,而是高度依賴于市場對其資產覆蓋能力、兌付履約意愿及合規經營的信任機制穩定幣發行商本質上是“數字貨幣負債”的發行人,其所發行的穩定幣(如USDC、USDT)代表了對用戶的短期兌付義務。這些代幣雖以法幣為錨定基礎,卻不具備法償地位或國家信用背書,其價值完全依賴市場對發行方資產覆蓋能力、流動性管理水平及兌付意愿的信任。在無中央銀行擔保和存款保險保護的前提下,穩定幣構建的是一種“類貨幣市場基金+數字憑證”的結構,其可持續運行高度依賴信任機制的建立與維護。因此,穩定幣發行方的核心商業模式不是基于傳統金融體系的信用擴張,而是通過透明的資產儲備管理、頻繁的信息披露和第三方審計來構建“市場信任”。一旦信任受損,便可能引發鏈上擠兌、價格脫錨甚至系統性傳導風險。在高利率環境下,這一模式通過無息攬儲和高流動性資產配置實現利差收益,但其長期穩定性依然取決于能否持續維持“信任一兌付一流通”的閉環。

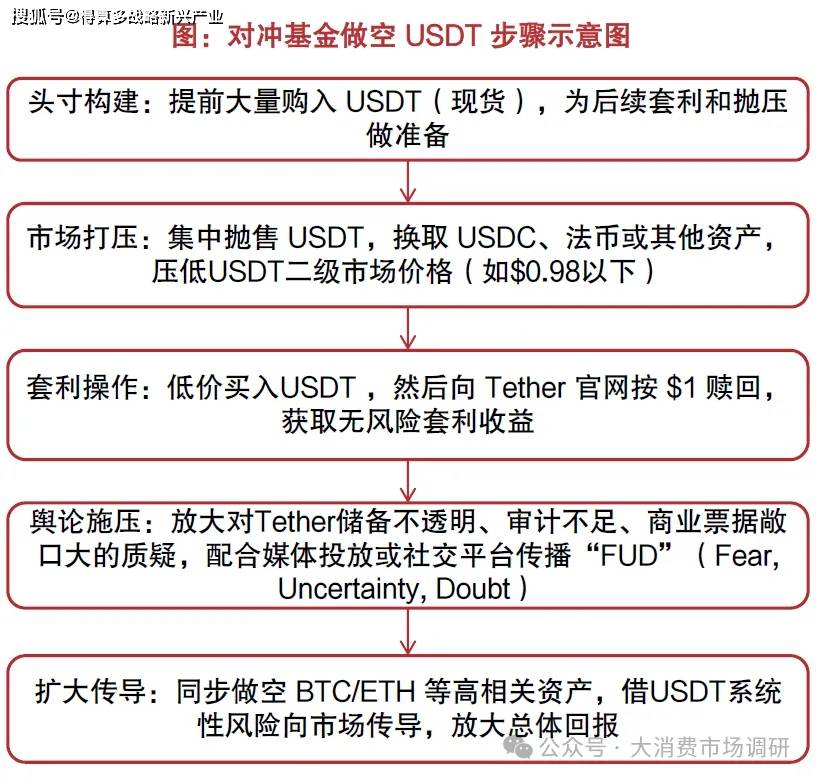

2022年5月,加密資產市場經歷劇烈動蕩,導火索是一種算法穩定幣TerraUSD(UST)突然脫錨,未能維持其與美元的1:1掛鉤目標。UST的崩盤引發了投資者恐慌性贖回,不僅重創其“姊妹幣”LUNA,也迅速蔓延至整個穩定幣和去中心化金融(DeFi)領域,導致市場出現大范圍資產價格下跌和信心危機。多家傳統對沖基金(包括Fir Tree、Soros Fund、TradFi機構)針對Tether儲備透明度不足、商業票據持倉比例高等問題發起多輪空頭策略操作。Firtree 認為Tether 所披露的資產儲備中,商業票據(Commercial Paper)占比較高,且部分資產可能暴露于高風險信用主體(如中國房地產企業),在全球信用緊縮背景下存在大幅貶值或流動性風險。如果票據貶值,可能會導致Tether的儲備和代幣價格大幅下跌,同時利用輿論加速 Tether 面臨贖回壓力,加速價格波動。包括Fir Tree、Soros Fund在內的傳統金融機構采用“多層套利+信心打擊”的復合策略,意圖通過結構性二級市場拋壓、媒體FUD(Fear,Uncertainty,Doubt)投放、鏈上流動性擠兌等手段制造USDT短期脫錨,撬動兌付壓力并放大系統性波動。快速贖回響應,提升透明度,清退高風險資產是Tether的主要應對措施。Tether在不到一個月的時間內成功贖回了約 250 億美元 USDT,展現了其強大的流動性和韌性。2022 年第二季度,Tether 報告商業票據持倉從一季度末約201億美元降至84億美元,并在四季度末徹底清零。2022 年夏,Tether替換 Cayman 會計所,改由 BDO作為季度儲備確認機構,并承諾將每月披露,成功度過信任危機。

在穩定幣市場,USDT占主導位置。截止到2025年3月,穩定市中市占率排名第一的是USDT(Tether),發行規模1450億美元,占比62%,并在2023-2025,增長迅猛;排名第二是USDC(Circle),發行規模602億美元,占穩定幣市場26%。其他穩定幣(包含DA1、FRAX、新興項目如USDE等),增長平穩,總發行規模287億美元。Tether 的高利潤主要源于龐大儲備資產帶來的利息收入,以及低成本運營和無需支付利息的穩定幣模型。市占率高是Tether利潤高的一個原因,除此之外,Tether 的團隊精簡員工人數僅有165人,運營成本相對較低。多元化的投資,比特幣、黃金、人工智能、可再生能源等領域,實現了資產多元化和長期增長。

USDT線下流通優勢明顯,盡管USDT與USDC在鏈上流通結構上高度相似,均廣泛應用于中心化交易所、去中心化金融(DeFi)平臺及多鏈生態系統,但在線下渠道中,USDT展現出更強的可用性與市場接受度。得益于其高流動性、較低交易成本及相對靈活的監管屬性,USDT在部分新興市場被廣泛用于場外交易(OTC)、跨境支付和民間兌換,成為部分地區數字資產與法幣之間的重要中介工具。特別是在亞洲、中東、拉美等地X,USDT已滲透至以社交平臺為基礎的非正式支付網絡,構建起一套高頻使用的穩定市流通路徑。USDT在全球“其他用途地帶”市場中形成了天然優勢,其線下流通網絡具有強路徑依賴性,而USDC更聚焦合規使用場景,在線下渠道滲透有限。

USDC依托強監管構筑合規壁壘,強化其在主流市場的制度性優勢。1)發行主體監管合規性:USDC由注冊于美國的Circie發行,納入FinCEN監管并持有多州MSB牌照,具備高度合規資質:相較之下,USDT母公司(Tether Holdings Limited)注冊于英屬維京群島,缺乏美國監管覆蓋,存在更多制度套利空間。2)資金儲備與審計透明度:USDC儲備100%為美元等價物(現金與短期美債),由德勤定期審計,信息披露規范;而USDT雖宣稱足額抵押,但其資產構成、審計頻次與透明度仍受質疑。3)KYC/AML 執行強度:USDC廣泛執行KYCIAML流程,用戶身份清晰可湖;USDT則因可通過非托管錢包或OTC等方式繞過KYC,在匿名性與潛在合規風險上更為敏感。4)鏈上流通路徑與追蹤性:USDC主要流通于以太坊等主流公鏈,交易行為可全鏈溯源;而USDT大量部署于TRON等匿名性更強、追蹤難度更高的鏈上網絡。

5)信息披露頻次:USDC實行月度審計披露機制,財務與資產結構公開透明:USDT目前雖每季度發布一次儲備證明報告,但報告深度相對不足。USDC憑借其監管背書、透明審計機制及可追蹤鏈上路徑,正逐步構筑面向機構金融、法幣通道與DeFi場景的合規渠道壁壘,強化其作為“合規代表型”穩定幣的市場認知。

·截至2025年6月,穩定幣作為連接傳統金融與區塊鏈金融的重要樞紐,其監管問題受到全球高度關注。特別是中國香港與美國,分別推出《穩定幣條例》(Stablecoin Ordinance)與《GENIUS法案》(Guiding and Establishing National innovation for U,S, Stablecoins Act of 2025),在穩定幣監管制度建設上走在世界前列。

·美國與中國香港在立法路徑和技術細節上雖然存在差異,但在核心原則上卻達成共識:法幣掛鉤、全額儲備支持、許可發行。中國香港《穩定幣條例》概覽:在2025年5月21日,中國香港立法會通過《穩定幣條例》,中國香港成為亞太地區首個建立穩定幣發牌制度的司法管轄區,也是全球首個建立法幣錨定穩定幣(Fiat-referenced Stablecoin,FRS)全面監管框架的司法管轄區。

2025年,全球銀行業在合規框架逐步明晰的背景下,加快了穩定幣的探索與落地進程。2024年7月,渣打銀行(中國香港)率先參與香港金管局“穩定幣沙盒測試”;在Genius法案通過后,美國本土多家大型銀行正聯合推進“銀行主導型穩定幣網絡”建設。包括摩根大通、美國銀行、花旗集團與富國銀行在內的機構,正與Zele運營商Eary Warning Serices及實時支付清算網絡,探索合規穩定幣的聯合發行與清算機制。此舉意在搶占數字美元生態基礎設施主導權,并應對科技平臺穩定幣對銀行傳統支付結算業務的潛在沖擊。穩定幣正成為零售企業繞開傳統金融網絡、構建閉環支付體系的戰略工具。沃爾瑪正在評估發行錨定美元的企業穩定幣,擬將其整合至會員體系、WalmartPay 數字錢包及國際支付網絡中,核心目標在于降低對Visa、Mastercard 等傳統信用卡清算網絡的依賴,進而減少數十億美元級別的年化交易費用與交換費支出。

螞蟻集團正積極布局穩定幣賽道,旗下螞蟻數科與螞蟻國際分別啟動香港穩定幣牌照電請,形成“雙豐體、多維度”的戰略部署。其中,螞蟻數科聚焦區塊鏈底層技術與現實資產通證化,已完成香港監管沙箱的先行先試:螞蟻國際則圍繞全球支付網絡與企業財資管理,將穩定幣融入Alipay+、WorldFirst 等平臺,提升跨境資金流轉效率。

當前短期美債收益率處于過去20年中高位水平,后期下降概率較大,穩定幣收益規模或將受限。由于美國法案對合規穩定幣要求只能持有93天期限以內短期美債,假設合規穩定幣行業規模擴張到5000億美元,在1%短債收益率假設下整個行業的資產收益空間在50億美元,而合規框架外的穩定幣龍頭泰達一家公司在2024年即收獲超過130億美元利潤,主要是通過中長債、黃金、比特幣以及其他風險資產獲得了超額收益。

截至2025年第一季度,全球穩定幣市場總市值已達2,340億美元,較2023年谷底反彈顯著。其中:USDT 以約1,450億美元市值繼續維持市場主號地位,占比超過60%;USDC約為602億美元,恢復增長趨勢但占比略有回落;其他穩定幣(如DAI、FRAX、TUSD等)合計287億美元,市占相對分散。穩定幣發行規模,當前穩定幣總發行規模(截至2025Q1)約 2340億美元($234bn);受傳統金融機構與服務商(如CME)加速布局加密產品,穩定幣在機構投資與結算中的使用場景不斷拓展;2028年美國財政部預測發行規模可能增長至 2萬億美元($2tn);花旗預測2030年發行規模可能增長至3.7