本文為節選內容

如需更多報告,聯系客服購買

可購買單份報告或打包(100多份醫藥健康報告,覆蓋腦機接口、合成生物、生物醫藥、基因、中醫藥等)

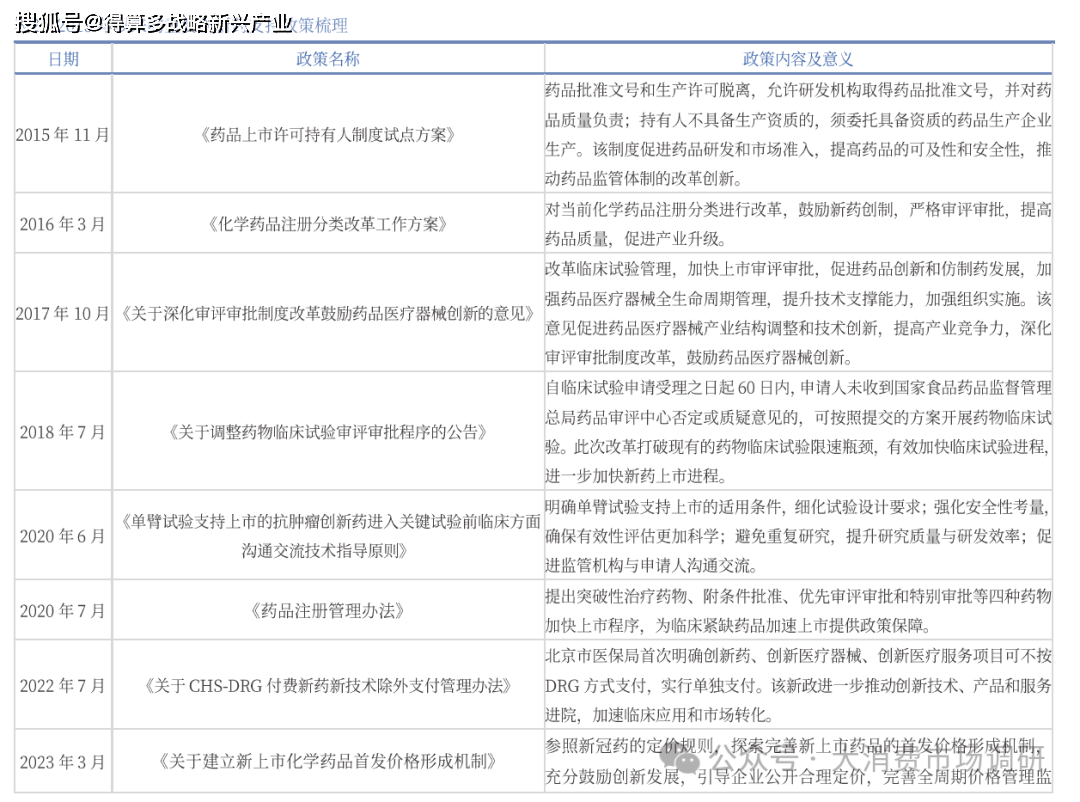

(一)2015年以來創新藥支持政策持續積累

2015年以來創新藥利好政策持續積累,支持力度逐年加大。2018年以前,由國務院辦公廳、國家衛健委、藥監局等部門頒布的《藥品上市許可持有人制度》、《化學藥品注冊分類改革》、《藥物臨床試驗默認許可制度》等一系列鼓勵創新研發的基礎政策陸續出臺,行業規章制度更加完善,形成有利于創新藥發展的政策環境。2020-2021年期間,在新冠大流行等因素的影響下,突破性治療藥物、附條件批準、優先審評審批和特別審批等四種藥物加快上市程序推出,為臨床緊缺藥品加速上市提供政策保障,并在一定程度上激發醫藥企業自主創新的積極性。

2024年7月,國常會審議通過《全鏈條支持創新藥發展實施方案》,方案從設立政策目標、加速審批流程、加快進院機制、優化支付定價、鼓勵醫藥投融資等五方面全方位支持創新藥發展;同年12月,探索丙類目錄并構建醫保商保多元化支付體系被提上日程,為高臨床價值的創新藥開辟新支付渠道;2025年3月,國家醫保局發布的《優化藥品集采政策方案》廣泛傳播,集采糾偏方案進一步明確創新藥豁免,并優化競價規則避免惡性競爭,促使行業進入良性循環。近年來鼓勵自主研發創新的多重利好政策持續推出,創新藥發展邁入全新周期。

(二)2018年以來創新藥海外BD屢創新高

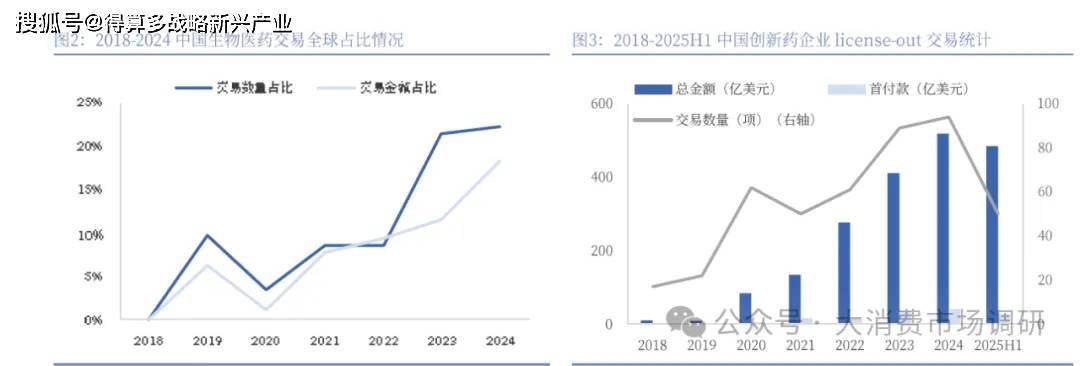

復盤2018年至今中國生物醫藥領域BD交易情況,海外BD主要從2019年開始起步,交易數量和金額占全球比例分別為10%和6%;2020年受公共衛生事件影響回落至低位,僅少數新冠相關產品完成BD交易;2021-2022年恢復增長趨勢,交易金額占比已超過2019年;2023年海外BD迎來爆發式增長,交易數量和交易金額分別達到全球20%和10%以上,至2024年在重磅交易持續誕生的催化下,交易數量和交易金額再創新高,分別占全球22.2%和18.3%。具體交易數據來看,2024年中國創新藥企業License-out交易數量達94項,已披露的交易總金額達519億美元,首付款金額達41億美元,均創下歷史記錄。

2025年上半年延續增長趨勢,交易數量已超過50項,總金額達到484億美元,接近2024年全年水平。上半年 BD交易中,FIC、BIC的管線數量大幅增加,產品種類從化藥、單抗逐漸擴展到雙抗、ADC、細胞基因治療等領域,中國創新資產的全球認可度持續提升,已逐步具備對外輸出的能力。2025年5月,三生制藥以12.5億美元首付款、48億美元里程碑付款、雙位數銷售分成以及1億美元股權投資總包將PD-1/VEGF雙抗SSG]-707全球權益(包括中國權益選擇權)予輝瑞打破中國創新藥出海的首付款記錄。

(三)臨床試驗數量屢創新高,效率穩步提升

2024年中國臨床試驗登記總量超4800項,新藥臨床試驗占比過半。近年來,中國醫藥研發領域蓬勃發展,臨床試驗數量屢創新高。據摩醫藥數據,2019-2024年中國臨床試驗登記總量由2385項提升至4884項,年復合增長率達15%。從歷年上半年臨床試驗數來看,整體處于上升趨勢,。2025年上半年共開展了2530項臨床試驗,相較2024年上半年上漲了248項試驗,同步漲幅10.87%,按新藥臨床試驗和生物等效性試驗(BE試驗)分類,2024年新藥臨床試驗數量達2524項,占比約51.68%,BE試驗數量為2360項,占比48.32%。

2024年化學藥占55%,生物制品首破千項,中藥臨床有待突破。新藥臨床試驗中,按藥物類型化學藥、生物制品和中藥進行統計,2019-2024年期間化學藥臨床試驗從794項提升至1398項年復合增長率為12%,生物制品臨床試驗在2024年首次突破1000項,與化藥、生物制品相比,中藥臨床試驗規模尚小。占比來看,我國臨床試驗以化學藥為主,占比保持在55%以上,其次為生物制品,占比約40%。近年各類藥物占比情況基本保持一致。

臨床試驗效率穩步提升,Ⅱ期、亞期臨床均超600項,合計占比過半。在2024年新藥臨床試驗中,I期臨床試驗首次突破千項,占比約40.73%,表明我國新藥研發活躍度較高;而Ⅱ期、Ⅲ期臨床數量分別達642、654項,占比分別為25.44%和25.91%,臨床試驗整體效率穩步提升;I期臨床試驗規模較小,新藥上市后監測力度仍有待提升。2025年上半年開展的2530項臨床試驗中,BE試驗有1212項,新藥臨床試驗有1318項,其中1期臨床試驗有542項,同比增長了 34.11%。

(四)2015年以來國產創新藥獲批數量顯著增長

2015-2024年期間,隨著中國創新藥研發效率提升,疊加政策端審評審批流程加快,創新藥成果轉化顯著提速。過去十年間,中國創新藥獲批上市數量由2015年的11款提升至2024年的92款,在 2015年獲批的11款創新藥中,僅包括1款國產化藥,占比不到10%;而在2024年獲批的92款創新藥中,共有22款國產化藥和17款國產生物藥獲批上市,國產創新藥占比提升至42%。國產創新藥的崛起不僅逐步完成對進口產品替代,也為中國創新藥企業走向國際市場奠定了基礎。

2015至2024年間,全球共有923款創新藥首次獲批,其中在美國首發上市占比近一半。2015年全球創新藥在中國首發上市占比不到5%,至2024年該比例提升至38%,超過歐洲的11%和日本的8%,接近美國的40%。多款全球同步研發的創新藥產品選擇在中國率先上市,意味著中國正逐步邁入全球創新藥首發第一梯隊。

(五)雙抗&ADC研發浪潮迭起,臨床進展值得期待

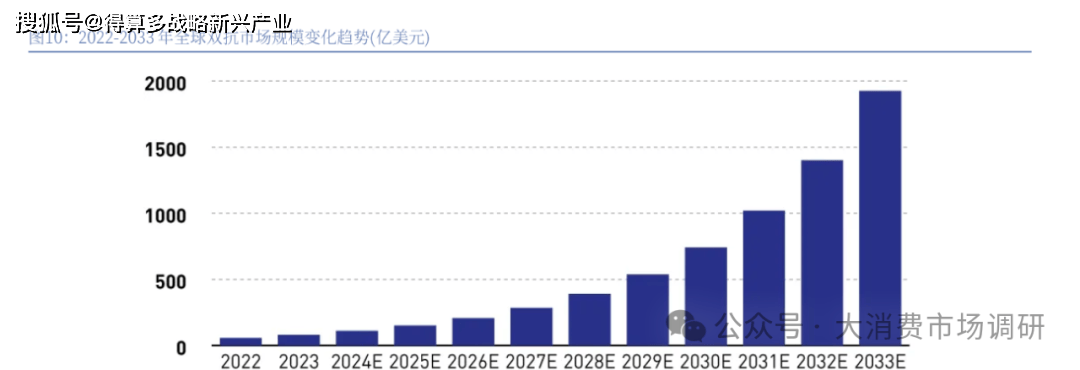

雙抗藥物市場正迎來前所未有的發展機遇,預計在未來幾年內將達到千億規模。2023年,全球雙抗藥物市場規模已經達到88億美元,較2022年增長了50%,同時根據Market.us 數據顯示,全球雙特異性抗體藥物市場規模預計從204年2033年將以37.5%的復合年增長率增長,至2033年市場規模將達到約1926億美元。在未來,預計這一領域將迎來更多的發展機遇和臨床應用前景。

新型雙抗藥物的研發正朝著多個方向拓展,以滿足不同的臨床需求。多靶點協同靶向是重要的研發方向之一。通過設計能同時靶向多個與疾病相關的靶點,實現協同治療效果。例如,在腫瘤治療中,同時靶向 VEGF和PD-1的雙抗,可同時抑制腫瘤血管生成和激活免疫系統,臨床研究顯示其客觀緩解率比單靶點藥物提高20%-30%。

抗體偶聯藥物(ADC)融合雙抗的研發也備受關注。將雙抗與ADC技術結合,利用雙抗的靶向性將毒素更精準地遞送至腫瘤細胞,同時發揮雙抗的治療作用,提高抗腫瘤效果。目前已有多個此

類藥物進入臨床試驗階段,在實體瘤治療中展現出良好的潛力。雙抗與免疫檢查點抑制劑聯合應用是另一個研發熱點。雙抗可增強免疫檢查點抑制劑的療效例如,靶向CTLA-4和PD-1的雙抗與PD-L1抑制劑聯合使用,可進一步激活免疫系統,提高腫瘤治療的應答率。臨床前研究表明,這種聯合方案的抑瘤率比單獨使用免疫檢查點抑制劑提高40%以

應o針對罕見病的雙抗研發逐漸受到重視。由于罕見病患者群體較小,傳統藥物研發成本高、收益低,而雙抗藥物的特異性和高效性使其在罕見病治療中具有優勢。目前已有針對罕見血液病、遺傳性疾病等的雙抗藥物進入臨床早期研究,

口服雙抗制劑的研發是為了提高患者的依從性。傳統雙抗藥物多為注射劑,給患者帶來不便通過制劑技術的創新,如采用納米粒包埋、腸溶包衣等方法,提高雙抗的口服生物利用度。

(六)小核酸藥物厚積薄發,精準療法 CGT 引領生物制藥的新浪潮

小核酸藥物作為新一代治療技術,其核心優勢在于精準靶向、長效持久、設計靈活和生產高效,這些特性使其在藥物研發領域具有顛覆性潛力。小核酸藥物(SiRNA、ASO等)通過堿基互補配對原則,直接作用于致病基因的mRNA,在轉錄后水平沉默目標基因表達。相比傳統小分子藥物需與蛋白結合(易脫靶),其特異性提升10-100倍。

從1978年反義核酸概念首次提出,到1998年首款ASO藥物獲批,行業歷經多次起落,但自2016年兩款重要的反義寡核苷酸(ASO)藥物上市以來,這一市場逐漸打破了長久以來的沉寂,開始展現出強勁的增長勢頭。隨著行業技術的更新迭代,GalNac技術已充分驗證,肝靶向遞送效率顯著提升。技術層面,正是由于核酸化學修飾技術和GalNac偶聯遞送技術的突破,小核酸藥物成功克服了成藥瓶頸,正迎來商業化爆發的關鍵時期。2025年諾華的長效降脂針英克司蘭(Inclisiran)上市,標志著小核酸適應癥從罕見病向代謝性疾病等適應癥的拓展,小核酸藥物即將迎來密集的催化。

細胞基因治療(CGT,Cellularand Gene Therapy)是目前生物醫藥領域最具前景的發展方向之一。CGT 療法是繼小分子、大分子靶向療法之后的新一代精準療法,引領生物制藥的新一輪浪潮。CGT是指利用基因表達和體外改造等手段,將確定的遺傳物質轉移至患者的特定靶細胞內,通過基因添加、基因修正、基因沉默等方式修飾個體基因的表達或修復異常基因,進而實現治療的方法,具體分為細胞治療和基因治療。

目前,免疫細胞療法領域目前已碩果累累。隨著2017年全球第一個CAR-T藥物ymriah在美國獲批后,現代醫學逐漸從分子治療邁入細胞治療領域。目前我國及全球已有多款CAR-T 獲批2024年2月全球首個TIL藥物lifileucel獲得FDA批準上市,2024年8月全球首個TCR-T藥物Afami-cel獲得 FDA批準上市。

干細胞療法美國和中國迎來首個干細胞創新藥獲批的里程碑。Mesoblast于2024年7月向FDA重新提交了remestemce-l的上市申請,2024年12月23日正式獲批,成為美國首個獲批的干細胞創新藥。2024年6月鉑生越公司自主研發的艾米邁托賽注射液成為全國首款獲得藥監局NDA正式受理并納入優先審評的干細胞新藥,2025年1月2日附條件上市,是國內首個獲批上市的干細胞療法產品。

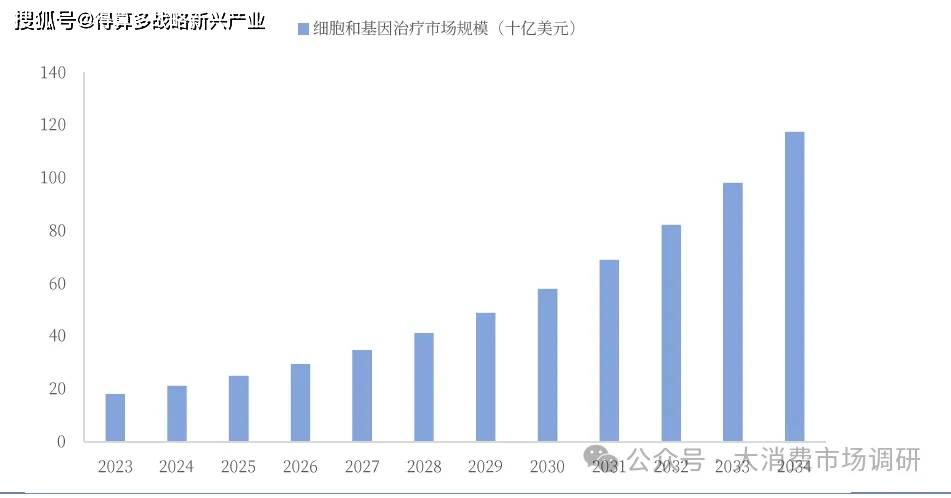

全球CGT市場快速擴容,上下游企業有望共同受益。根據PrecedenceResearch預測,2024年全球細胞和基因治療市場規模為212.8億美元,預計到2034年將達到1174.6億美元左右,從2024年到2034年的復合年增長率為18.6%。其中,2023年北美細胞和基因治療市場規模約為90億美元,占比約50%。

全球基因治療行業加快發展,行業融資仍維持高景氣度。2021年全球細胞與基因治療市場融資額達 225億美元,同比 2020年增長28.1%,中國細胞與基因治療市場融資額達100億元,增長速度遠超全球。

2015年以來,全球基因治療行業加快發展,行業融資不斷升溫。風險投資、私募投資、IPO分活躍。特別在2017年以后,隨著腺相關病毒藥物Luxturna和2款CAR-T藥物ymriah和Yescarta的上市,基因治療行業迅猛發展,行業融資總額從 2017年的約 75億美元大幅增長至 2021年的 227億美元。2022年,基因治療領域在行業總體投融資中的占比從7%上升至17%。行業內并購交易頻察,大藥企傾向于通過并購或合作交易入場:2017年Giead以119億美元的價格收貼Kite Pharma;2018年BMS(Celgene)斥資55億美金收購Juno。行業內合作交易同樣活躍Big pharma也通過戰略合作等方式進入CGT 領域。禮來、羅氏、諾華、阿斯利康等均通過收購交易等方式進入CGT領域。

)2015-2025 醫療體制改革:創新藥接軌、兩票制、藥械集采、DRG

2015至2025年的十年間,中國醫療體制改革從框架搭建邁入深水區攻堅階段,以創新藥接國際、兩票制規范流通、藥械集采重塑定價、DRG/DIP改革支付機制四大政策為核心支柱,形成“供給端提質、流通端降本、支付端控費”的系統性改革矩陣,重構醫藥行業生態與利益格局在控制醫療費用不合理增長與激勵產業創新之間尋求動態平衡,推動醫藥衛生體系向高質量發展轉型

創新藥接軌國際:從“仿制跟隨”到“全球協同”的產業升級引警。創新藥政策體系的逐步完善是此階段醫改的重要突破,核心目標是構建與國際接軌的研發、審批及支付體系,破解“創新動力不足、好藥可及性低”的困境。2015年藥品審評審批制度改革啟動后,優先審評審批、附條件批準等政策落地,將創新藥審評周期從平均3-5年縮短至12個月左右,與國際審評節奏逐步對齊。2021年國務院《“十四五”全民醫療保障規劃》明確將臨床價值高的創新藥納入醫保動態調整范圍2025年第十一批集采進一步確立“創新藥全豁免”規則,通過政策隔離為創新成果保留合理利潤空間。政策驅動下,中國創新藥產業實現從量到質的跨越:一方面研發投入持續加碼,2025年醫藥企業平均研發強度較 2015年提升3倍以上,ADC、GLP-1等前沿領域管線數量進入全球前三;另一方面國際化進程加速,大額BD授權頻發,標志著中國創新藥從本土研發向全球競爭轉型。這一政策不僅提升了國內患者對創新療法的可及性,更推動中國醫藥產業躋身全球創新第二梯隊。

兩票制:流通領域的“去中間化”革命。針對藥品流通環節層層加價、亂象叢生的問題,2016年國務院醫改辦等八部委聯合出臺《關于在公立醫療機構藥品采購中推行"兩票制"的實施意見(試行)》,明確藥品從生產企業到流通企業開一次發票、流通企業到醫療機構開一次發票的核心規則。作為藥品流通領域的標志性改革,兩票制通過壓縮中間環節實現三重目標:一是凈化流通環境,減少過票洗錢等灰色操作;二是降低藥品流通費用;三是提高行業集中度,推動小型流通企業逐步退出,2025年全國藥品流通CR5較2015年提升28pct,形成國藥控股、上海醫藥等頭部企業主導的市場格局。兩票制的推行并非簡單砍環節,而是與藥品集中采購、醫保支付改革形成協同:通過明晰流通鏈條,為后續集采的量價掛鉤提供數據基礎,同時倒逼流通企業從價差盈利轉向服務盈利在倉儲物流、院內配送等增值服務領域構建競爭力,推動流通行業從粗放式增長向精細化運營轉型

藥械集采:“以價換量”重塑市場定價邏輯。2018年啟動的國家藥品集中帶量采購,是醫保控費與藥品價格改革的關鍵一招,通過“國家組織、聯盟采購、平臺操作"的模式,實現藥品價格的市場化重構。政策演進呈現清晰的優化軌跡:前5批集采以仿制藥為核心,強調唯低價中標,冠脈支架等品種降幅超90%,快速實現騰籠換鳥;6-10批逐步納入創新藥部分豁免條款,平衡控費與創新;2裹侶閌嘰∴罕埡菌諫王靂醯鎰采嶁墉瓴位籬俄?ē簾靜集采進一步明確“年采購額1億以上品種納入、避免惡性競爭”等規則,標志著政策從激進控費轉向精準調控。截至2025年,國家和省級集采藥品品種已超500個,高值醫用耗材成為公立醫院采購的主導模式覆蓋5米以上

(二)2015-2025醫保:基金平穩運行,共濟能力與統籌效率提升

醫保基金整體平穩運行,統籌基金占比持續提升,居民醫保緊平衡有所緩解。根據國家醫保局最新數據顯示,2024年底,全國基本醫療保險(以下簡稱基本醫保)參保13.27億人,參保率鞏固在95%。2024年全國基本醫療保險(含生育保險)基金總收入3.49萬億元(+4.2%),基金總支出2.98萬億元(+5.5%)。其中,職工醫保統籌基金收入1.73萬億元(+4.6%),支出1.32萬億元(+13.5%);職工個人賬戶收入6390.01億元(+0.6%),支出5879.83億元(-3.6%);居民醫保基金收入 1.12萬億元(+5.8%),支出1.07萬億元(+1.9%)。醫保基金整體當前結余約 5149.34億元,累計結余約5.31萬億元,統籌基金當期結存4639.17億元,累計結存3.86萬億元,基金整體運行平穩。統籌基金占整體基金比例自2020年持續攀升,從37%上升至50%,個人賬戶占比從27%下滑至18%,主要源于2020年職工醫保個人賬戶改革。改革前,單位繳納的醫保費中約30%會劃入職工的個人賬戶。改革后,單位繳納的基本醫療保險費全部計入統籌基金。統籌基金的擴容有助于增強互助共濟能力,提升基金使用效率。強化醫保的“互助共濟”功能,可以更好地發揮“-方有難、八方支援”的作用,提升基金應對重大疾病風險的能力。將資金從分散的個人賬戶集中到統籌基金,有助于減少資金沉淀,提高整體使用效率。國家醫保局也通過支付方式改革(如DRG/DIP)等措施,引導醫療資源合理配置,確保基金可持續。此外,居民醫保緊平衡狀態在24年有所緩解當期結余519億元,累計結余8183億元(+7%),從總量和增速來看,較23年有所緩解。

(三)2026-2030年醫改政策前瞻

醫保的精細化管理,從“規模”到“價值”的轉變。醫保管理正從過去粗放式的、以規模換效益的模式,轉向以價值為導向的精細化運營。“十五五”時期將是我國醫療保障制度從數量擴張向質量提升轉型的關鍵階段。這一轉型的核心標志,是醫保治理模式從過去的粗放式管理,轉向更加

注重效率、公平與可持續的精細化管理新階段。在“十四五”基本實現全民醫保覆蓋、參保率穩定在95%以上的基礎上,“十五五”期間醫保改革的重心將從“有沒有”轉向“好不好”,更加關注醫療服務的價值導向和醫保基金的使用效能。精細化治理的必然性主要體現在三個方面:一是人口老齡化加速發展,慢性病患者數量持續增加,給醫保基金帶來長期支出壓力;二是醫療技術進步和新技術應用推高了醫療成本,亟需建立更具成本效益的支付機制;三是人民群眾對健康福祉的期望不斷提升,希望獲得更加優質、便捷、負擔得起的醫療服務。這些因素共同決定了醫保制度必須走向精細化,才能在有限的資源條件下最大化全民健康福祉。前瞻“十五五”時期,我們認為,醫保精細化管理將成為醫療保障制度高質量發展的核心驅動力,其重點將圍繞支付方式深化革新、基金監管智慧化、醫保服務便捷化、以及多層次保障體系構建等方面展開,旨在提升醫保制度運行的效“十五五”期間醫保精細化的內涵主要體現在以下三個視角:率、質量和可持續性。

(1)醫保管理正從過去粗放式的、以規模換效益的模式,轉向以價值為導向的精細化運營。這意鍕枧所霜顯中鄆睢爽茜譾季帆鋐忄終保誡媽支?蠡敵付婭ю肛將更關注醫療服務的實際效果和成本效益,引導醫療機構通過規范醫療行為、優化病種成本來提升服務價值,而非單純追求服務量的增長。

(2)“三醫聯動”的系統性思維:醫保精細化并非孤立進行,其核心在于促進“醫保、醫療醫藥”三方面的協同發展和治理。例如,支付方式改革與藥品耗材集中采購、醫療服務價格調整需同步推進,形成政策合力,才能從根本上優化醫療資源配置,控制不合理費用增長,釋放改革紅利。(3)技術驅動的治理變革:大數據、互聯網等技術的深度應用,正推動醫保治理方式發生根本性變革。這意味著監管從被動抽查轉向主動、精準的預警防控;服務從“人找政策”轉向“政策找人”“十五五”期間的醫保精細化管理,其核心,實現“免申即享”的無感便民服務。總體而言,“提效率”是通過數據驅動、流程再造和系統集成,:推動醫保制度從“保基本”向“優質量”“促公平”縱深發展,最終目標是構建一個更可持續、更具韌性且以人民健康為中心的現代醫療保障體系。

醫學診斷服務高度受益于人工智能技術發展。醫學診斷在醫療健康產業版圖中占據關鍵地位其通常為臨床決策提供依據,因此診斷服務的效率和準確性極其重要。同時現代醫檢較多依賴大型自動化診斷設備,過程中往往產生海量多模態數據。此外,個性化醫療方案設計、醫療資源配置下

沉、底層檢驗技術不斷推陳出新的背景下,醫學檢驗面臨數據維度更加豐富、可及性進一步增強持續優化迭代的新要求。由于人工智能技術具有強大的數據處理與分析能力、高效的精準判讀能力、嚴謹的邏輯推理能力,且能夠不斷自我成長優化、以不同形態融入產品設計并觸達終端用戶,因此我們認為醫學診斷服務領域是最能夠顯著受益于人工智能技術的領域之一,其最主要的體現形式在于:①AI輔助判讀促進檢驗降本增效;②大模型推理助力檢驗醫師精準診斷;③數據資產衍生創收增量

目前人工智能技術已在多個領域表現出強大助力。在醫學影像領域,AI已能夠實現影像的快速分析和精準診斷,憑借深度學習算法快速識別肺結節、腫瘤等病變,促進閱片效率大幅提升;在臨床檢驗領域,AI能夠通過優化檢驗設備產品設計,實現更高程度的流程自動化和智能化決策支持,極大提升檢測效率與準確性;在基因檢測領域,AI通過對基因數據分析關聯特定基因變異與疾病表型結合生物標志物數據預測癌癥發展趨勢、模擬藥物-基因相互作用篩選候選化合物,進而加速了個體化醫療的實現。